Unterschied zwischen APY und APR

Unterschied zwischen APY und APR

Hallo Bitcoin-Freunde,

was ist eigentlich der Unterschied zwischen APY und APR? Häufig sieht man immer nur den APY und lässt sich ob der Höhe dazu verleiten in irgendetwas zu investieren. Daher möchte ich hier einmal den Unterschied anhand eine Beispiels erläutern.

APY = Annual Percentage Yield

APR = Annual Percentage Rate

Diese Begrifflichkeiten kommen eigentlich aus dem klassischen Finanz- und Kreditwesen. Logischerweise beziehen wir uns aber nur auf die Möglichkeiten von Krypto-Investments.

APY – Annual Percentage Yield

APY ist der Effektivzinssatz mit Zinseszins. Das heißt, das der angezeigte Zinssatz in APY, Zinseszins (Zinsen auf Zinsen) mit in diese Rate einberechnet wird. Um den jeweils angezeigten Zinssatz zu realisieren, müssten die erhaltenen Zinsen also immer wieder reinvestiert werden. Um so auf diese Zinsen ebenfalls wieder Zinsen zu erhalten.

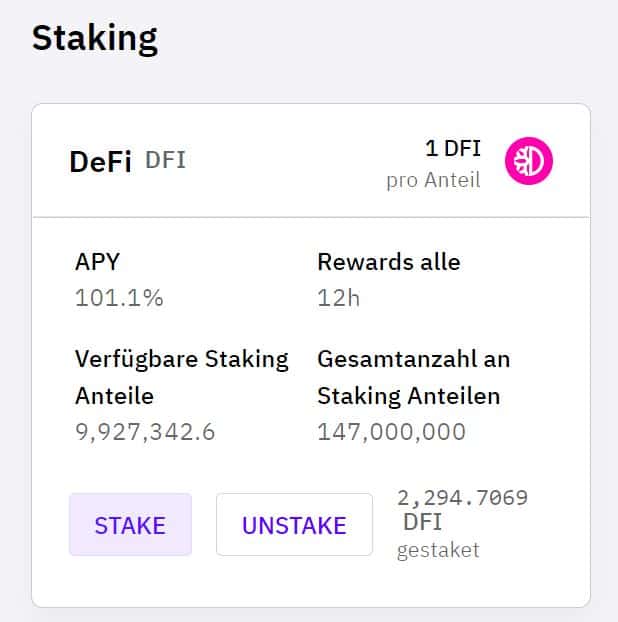

Beispiel:

Dies ist mein Depot-Guthaben von CakeDFI, der Staking- und Masternodeplattform von Julian Hosp. Stand heute 03.08.2021 habe ich im Staking-Pool 2.294,7069 DFI-Coins. Die APY ist mit 101,10% angegeben. Wie oben beschrieben müsste ich jetzt die 2x täglichen Staking-Rewards immer wieder sofort reinvestieren um auf die genannten 101,10% p.a. zu kommen. CakeDFI schüttet alle 12 Stunden die Rewards an die Staking-Holder aus. Außerdem bietet CakeDFI an, den Automatismus einzuschalten. So werden diese alle 12-stündigen Rewards sofort wieder vom System reinvestiert. Durch diesen Automatismus erzielst Du somit die genannte APY von 101,10%.

Nehmen wir nur mal an – in diesem Beispiel – CakeDFI bietet dieses Automatismus nicht an. Dann müsstest Du selber alle 12 Stunden vor dem Rechner hängen, Dich einloggen und die ausgeschütteten Rewards immer wieder händisch selbst reinvestieren. Kaum zu schaffen oder? Zwischendurch musst Du ja auch mal arbeiten, schlafen etc. Ohne einen Automatismus hättest Du also keine Chance diese APY von 101,10% zu erwirtschaften!

Man könnte daher auch eigentlich sagen, das die überall angegebene APY eher ein Lockmittel ist um Dich zum Investieren zu bringen. Wohlwissentlich, das Du dieses APY höchstwahrscheinlich niemals erreichen wirst.

Denn die APY ist logischerweise immer höher als die APR

APR – Annual Percentage Rate

APR ist der Effektivzinssatz OHNE Zinseszins. Das bedeutet, das der angezeigte Zinssatz in APR, die Erträge sind, welche Du auf Dein Grundinvestment als Zinsen erhälst. Dementsprechend, wenn Du die genannten Erträge reinvestieren würdest, würde das widerum in einem höheren Zinssatz in APY resultieren.

Aber wie hoch ist bei einer APY von 101,10% denn der eigentliche Nettozins, also die APR?

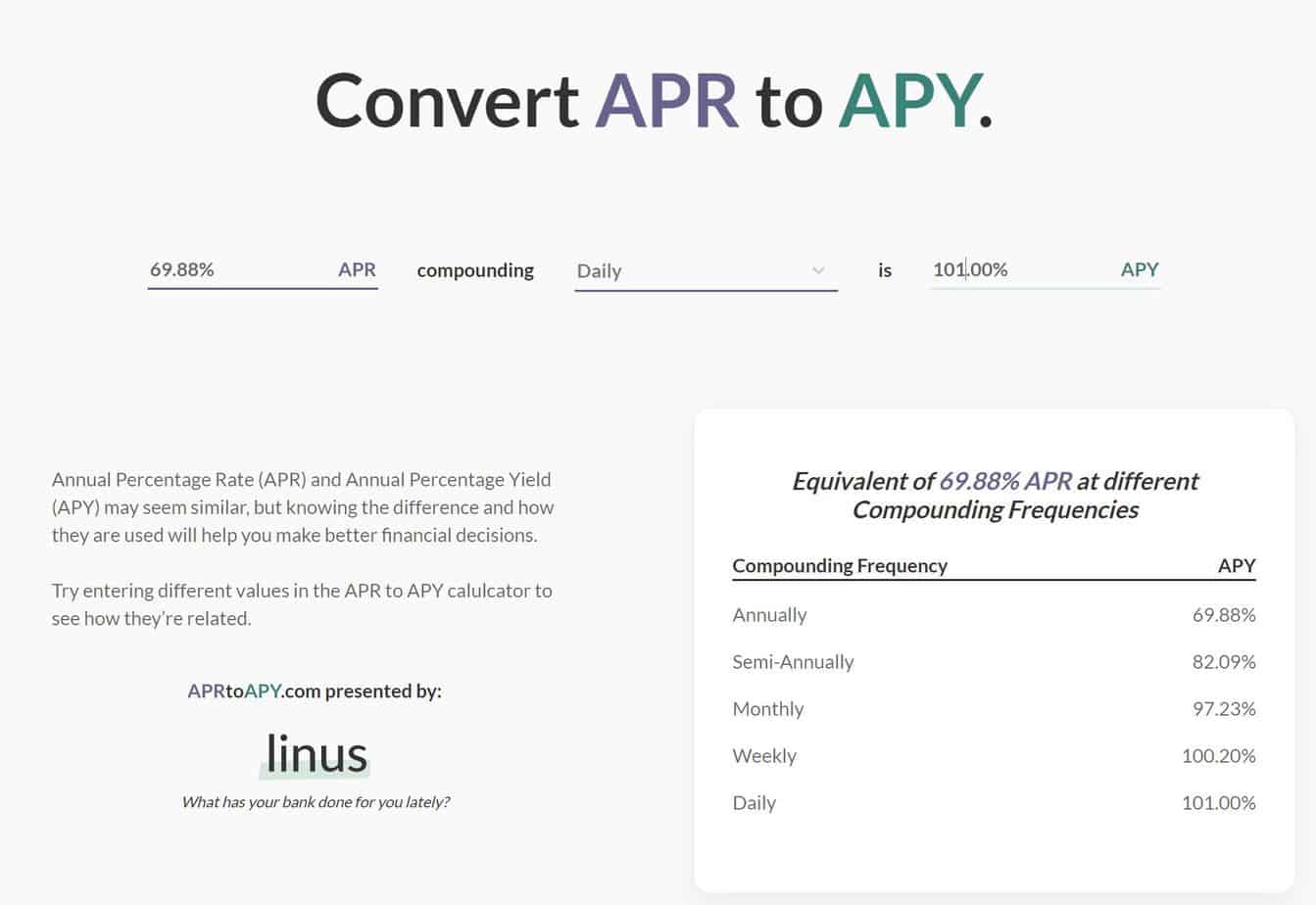

Quelle: https://www.aprtoapy.com/

Um die Netto-APR zu errechnen, gibt es ein paar gute Rechner im Netz. In diesem Beispiel habe ich aprtoapy genutzt. Diesen Rechner kannst Du also immer benutzen, wenn Du eine hohe APY siehst und wissen willst, wie hoch der Zinssatz OHNE ständiges Reinvestieren ist.

Im Beispiel von oben mit CakeDFI habe ich die 101% eingestellt und daily (tägliches) Compounding (ReInvest) eingestellt. Daraus ergibt sich eine

Netto-APR von 69,88% p.a.

Mit anderen Worten: Wenn Du nicht ständig reinvestierst, erhälst Du auf Dein Investment also lediglich ca. 69,88% p.a. Nur wenn Du ständig wieder reinvestierst, kommst Du auf die 101%.

Bist Du schon bei CakeDFI ?

Wenn nein, kannst Du Dich HIER anmelden. Noch bis zum 08. August erhälst Du einen Willkommensbonus von 50 $. Oder klick einfach auf das Bild:

Unterschied zwischen APY und APR

Ich hoffe, ich konnte Dir den Unterschied zwischen APY und APR näher bringen. Zu häufig lässt man sich nämlich dazu verleiten nur auf den APY zu schauen und zu investieren. Das ist mir früher auch häufig genug passiert!. Dann lieber mal den Rechner von aprtoapy verwenden und die Netto-APR errechnen lassen. Dann weißt Du was wirklich Sache ist 🙂

Wenn Du also das nächste Mal eine „APY“ siehst, dann denke immer daran, das dieser Zinssatz nicht der echte und wahre Netto-Zinssatz ist!

Sonnige Grüße

Alex

Danke für die tolle Erklärung!